光电显示

导语:全球多家电视品牌厂商下修年度需求影响持续,6月开始的面板厂减产或将持续到明年一季度,且有短期内稼动率继续下探可能。CINNO Research预测,7月部分规格面板价格下跌幅度加大,各规格LCD TV面板均价本月将继续跌至历史新低。

CINNO Research 简评

01

今年以来全球多家电视品牌厂商下修电视面板采购需求的影响仍在持续。由于在2020~2021年各大品牌厂商出于面板、半导体价格上涨、全球海运费用上涨、周期延长等因素考虑选择囤积物料,而进入2021下半年和2022年以后,疫情影响、全球通胀等不利因素持续恶化,严重打击了终端消费市场需求预期,因而品牌厂商不得不减少或暂停面板和其他物料采购订单,消化库存同时设法回流资金以改善经营状况。CINNO Research预计,今年各主要品牌对液晶电视面板采购计划的下修幅度约为15%。

02

目前多家面板厂已从6月开始陆续实施减产计划。根据CINNO Research月度面板厂投产调研数据,2022年6月中国大陆液晶面板产线平均稼动率降至76%,较5月的85%下滑9个百分点。其中,高世代线(G8~G11)平均稼动率为77%,较5月环比下跌9个百分点。以6月情况看,国内G5.5、G6、G8.5、G8.6产线平均稼动率均已下滑至80%以下,而G10.5产线减产幅度相对较小,6月平均稼动率仍为84%左右,但较5月的89%也有明显下跌。

03

CINNO Research预估2022年第三季度到2023年第一季度,国内TFT-LCD面板产线稼动率将维持在80%以下水平,为2020年新冠疫情开始后历史最低水平,下半年国内投片面积预计较上半年环比减少10%左右。与终端的15%下修情况仍有一定差距,因而后续不排除稼动率短期内还有下探至70%的可能。

04

CINNO Research统计数据表明,G10.5产线稼动率仍维持相对高稼动,因此5~6月43”、75”液晶电视面板价格跌幅超预期。32”、50”、55”、65”在减产的有效干预下,5~6月跌幅基本符合预期。不过由于供过于求局面尚未得到完全逆转,预计6~7月32”、50”、55”仍将维持小幅下跌趋势,而43”、65”、75”库存压力仍较大,价格下行趋势未得到有效逆转,仍将维持较大跌幅。

05

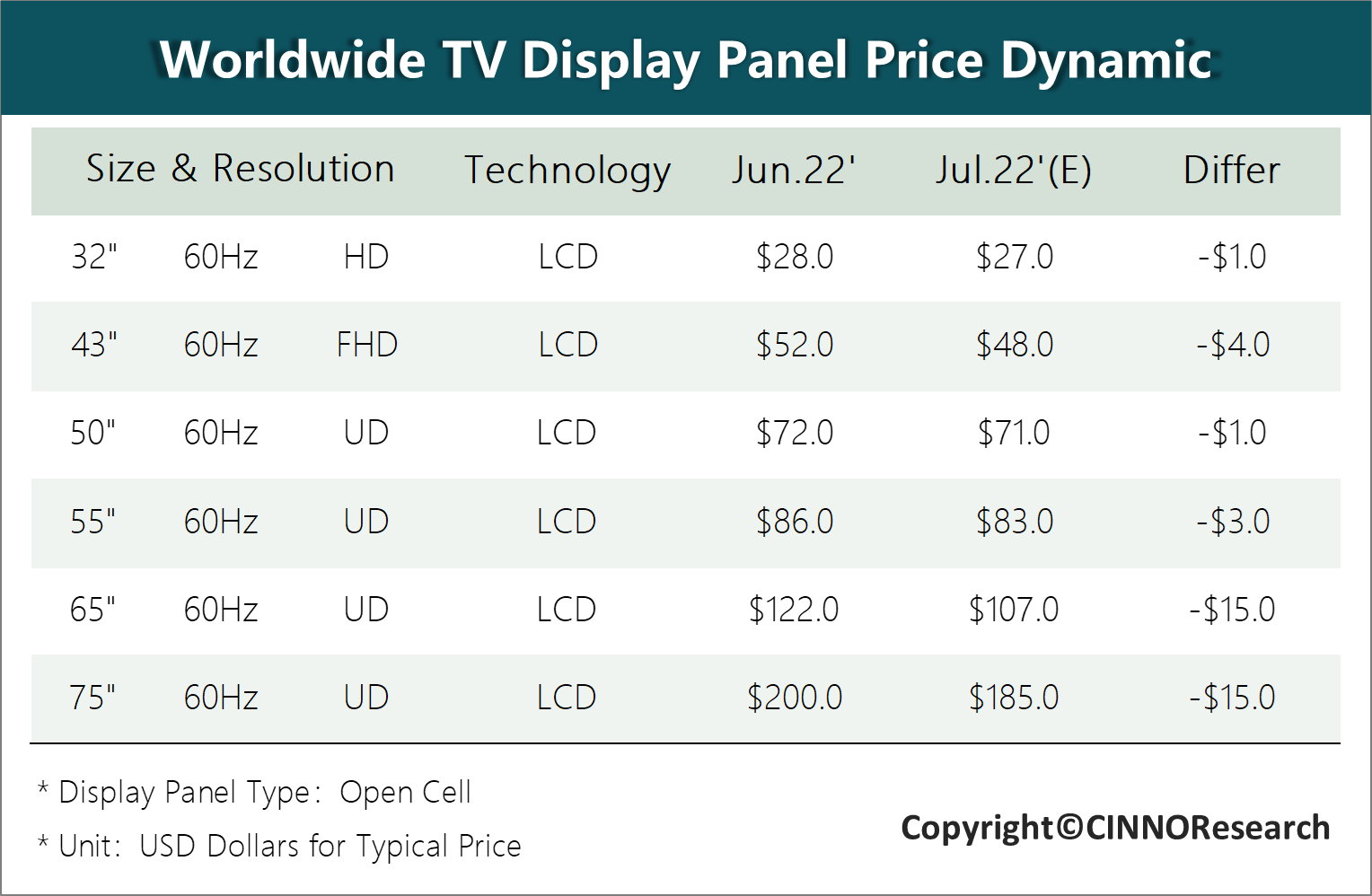

CINNO Research预估,7月液晶电视面板跌幅较6月有部分扩大趋势。32”液晶电视面板价格预估下跌1美元,至27美元。43”液晶电视面板价格预估跌幅扩大至4美元,至48美元。50”液晶电视面板价格预估下跌1美元,至71美元。55”液晶电视面板价格预估下跌3美元,至83美元。而65”液晶电视面板价格将继续大幅下跌15美元,至107美元。75”液晶电视面板价格也预计大幅下跌15美元,至185美元。各主要尺寸面板价格均已跌至历史新低水平。

2022上半年中国折叠手机销量超2021年全年,Q2’22华为销量夺冠

2020年全球NOR Flash产值增长6%至26.2亿美元,国内厂商成长迅速

2025年全球折叠屏智能手机销量有望超5700万部,CAGR达 66%

2020年国内显示行业激光切割设备市场规模达14亿元

5月手机面板行情:终端需求不振,面板价格将全线下滑

7月手机面板行情:LTPS面板价格率先止跌

2023年中国新能源产业投资金额超8万亿元

低稼动奏效,9月液晶电视面板价格跌幅继续收窄

2021年上半年全球面板厂营业利润110亿美元,创历史新高

2025年国内乘用车摄像头搭载量将超1亿颗,CAGR 17%

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入