电子材料

随着中国液晶面板产能在全球市场占比规模的持续扩大,作为液晶面板产业链配套的核心主要原材料——液晶材料在中国大陆地区的耗用量也不断攀升。根据CINNO Research市场统计数据,2020年中国大陆地区液晶材料耗用量全球占比约56%,中国台湾占比约24%,韩国和日本占比共20%左右。未来随着中国大陆新的面板产能的陆续释放,且考虑到韩国三星显示SDC与乐金显示LGD逐步关闭其LCD产线,至2023年中国大陆地区液晶材料耗用量全球占比将达到70%左右。

目前,全球液晶混晶材料供应商主要包括德国Merck、日本JNC、日本DIC、诚志永华、江苏和成和八亿时空六家,其中后三家是国产主力液晶混晶厂商。目前,全球高性能混合液晶材料核心技术和专利主要被Merck、JNC、DIC三家企业垄断,其中Merck处于绝对领先地位。不过,近几年来,国内液晶材料厂商的竞争力正在持续提升,逐步掌握核心技术,突破专利壁垒,在下游面板客户中的认可度不断提升。

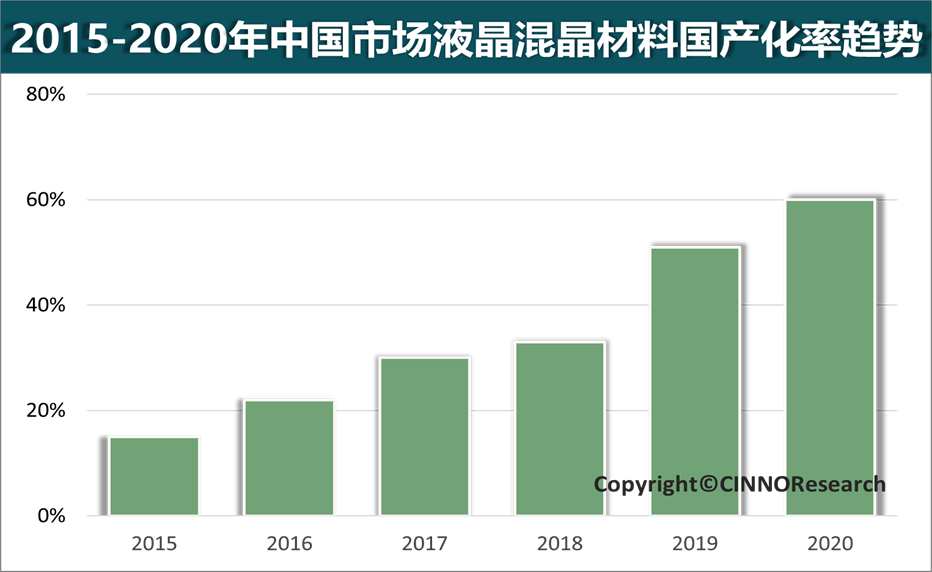

根据CINNO Research产业调查统计,2015年至2020年,中国市场液晶年需求量从约200吨成长至400吨左右,而中国市场液晶材料的国产化份额也在逐年增加,至2020年达到了约60%。国内市场液晶需求量的增加,将有助于国产液晶材料厂商份额的持续提升。同时,国内各家液晶材料商在积极扩充产能,以不断满足市场对混晶材料的需求,提升国产自制率。

2月中国智能手机销量同环比双降!荣耀逆袭第二

中国智能手机市场大洗牌!2021年Q1华为/荣耀份额萎缩30%,OV增长超10%

中国智能手机市场月度运行分析报告

.jpg)

2月电视面板行情:面板价格全线调涨有望至第二季度

1月中国大陆市场智能手机销量环比上升44.6%,同比下降10.4%

2023年1月中国折叠屏手机销量同比、环比持续双增长,OPPO首登国内No.1

2021年全球AMOLED智能手机面板出货量同比增长36.3%,国内厂商份额稳步提升

全球显示器产业市场发展趋势分析报告

预计2024年中国市场乘用车电子仪表盘平均尺寸将增至近10.0”

.jpg)

2022年中国智能手机销量同比下降19%,8年内首次跌破3亿部

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入