光电显示

导语:进入1月需求低谷期,面板厂计划在2月春节临近时进一步大幅下调稼动率以稳定价格。随着年内需求在Q1末或Q2初回归,参考面板厂控产力度,面板下跌难以持续,还有可能提前开启止跌回升态势。

CINNO Research 简评

01

随着2023年四季度最后的促销季过去,全球电视市场迎来周期性的需求低谷。一方面,终端客户仍然希望面板价格继续走低,以确保其在当前消费市场环境下仍能保有利润,而另一方面,面板厂则并不乐见面板就此开启降价通道,仍希望加大控产力度,减量保价。由于品牌客户对于2024年的消费需求仍缺乏信心,采购量难以出现大面积回升,订单量仍然偏保守,预计春节期间面板厂也将进一步加大稼动率调降力度,遏制面板价格过快下降趋势。

02

根据CINNO Research统计面板厂数据,2023年12月,全球G10.5/G11产线稼动率平均为75.0%,G8.6产线稼动率平均为75.3%,整个四季度也基本保持这一水平,而G8.5产线平均稼动率从10月的70.8%一路调降至12月64.0%,成为控产主要方向,其对应的32”等尺寸规格面板价格也有一定企稳迹象。预计2024年1月稼动率仍能保持环比接近或微降水平,但2月开始随着春节临近,面板厂或将开启一轮较大力度控产,以稳定面板价格。

03

从品牌需求端看,尽管目前仍处于开年之初的需求谷底,仅有部分二线品牌稍微提高了采购需求,但供需双方价格博弈的场面预计并不会持续太久。预计到Q1末或Q2初,随着年内消费需求的逐步回升,终端厂商或将不得不接受面板价格企稳或上涨的结果,而视面板厂在2月加大控产的力度,这一节点还有望提前。此外,2024年内仍有包括奥运在内的多个TV品类利好节点,或对全年面板需求提升起到一定正向作用。

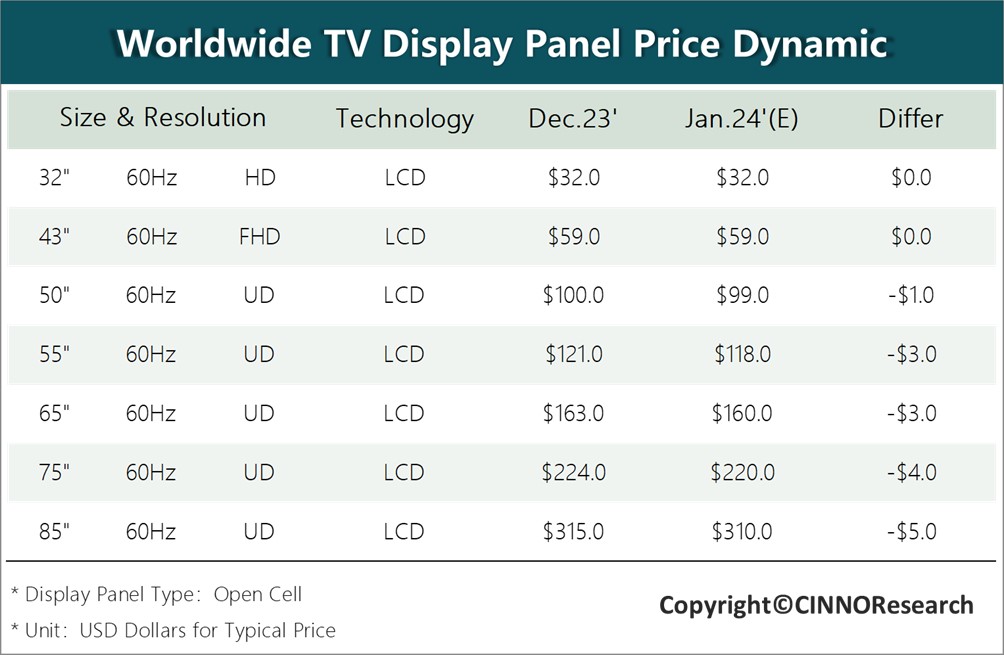

04

CINNO Research预计,2024年1月32”~85”各主要尺寸面板价格,总体相比2023年12月价格分别下降0~5美元,其中32”、43”等小尺寸面板率先止跌,50”预计价格跌幅也仅为1美元,而较大尺寸面板出货主要依赖一线品牌客户订单,这些一线客户对止跌接受度较低,需求仍较保守,因而55”~85”在1月仍将维持3~5美元的跌幅。不过随着2月春节临近,面板厂将进一步大幅拉低面板稼动率以稳定价格,2月各主要尺寸面板价格或将进一步收窄或止跌。

.jpg)

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入