光电显示

导语:12月的LCD TV面板价格尽管有面板厂积极推动涨价,然而由于促销结束、疫情蔓延导致需求端已进入相对低谷期,因而终端厂商对涨价的接受度很低,并在未来一段时间内,供需双方的价格博弈还将持续。CINNO Research预测,12月各主要尺寸的液晶面板价格较大概率维持与11月相同水平,直到明年年初都很难出现大幅上涨。

CINNO Research 简评

01

LCD TV面板自今年三季度止跌以后,经过整个四季度,至今仍没能迎来价格快速回升,供需双方围绕价格的博弈仍在持续。CINNO Research认为,面板厂为稳定价格,已将稼动率维持在7成以下相当长的时间,有较为迫切的增产压力,而OEM和大品牌客户由于需求恢复乏力,涨价意愿不足。预计12月乃至明年初,LCD TV面板价格仍较大概率维持横盘的基调。

02

从供应情况看,根据CINNO Research产业链调研数据显示,11月国内液晶面板厂稼动率再次出现回升,G8.5/8.6产线稼动率环比大幅提高6.3个百分点来到76.3%,而G10.5/G11产线稼动率也提高了4.6个百分点,来到77.3%,整体恢复到了75%以上水平。尽管从投片数量看有明显回升迹象,但终端需求并未复苏,增加投片更多还是出于短期运营策略考虑,例如春节前后开工率波动、疫情影响、物流效率等多重因素,选择提前备货。进入12月以后,尽管大多数面板厂仍选择略高于11月的稼动水平安排投片,但由于疫情政策调整导致开工率不如预期。

03

进入年底以后,终端需求目前正处于一个相对尴尬的夹缝时间:双十一、黑五、双十二等购物节和卡塔尔世界杯等短期刺激因素纷纷结束,且未能取得预期的销量,同时叠加国内疫情蔓延,对线下实体经济和线上物流体系造成了猛烈而深远的影响,进一步导致了国内需求见底,库存堆积。而国际市场同样在年底双节过后到次年3月以前进入了需求低谷。在这种情况下,面板厂向OEM和品牌客户推动涨价可谓相当困难。

04

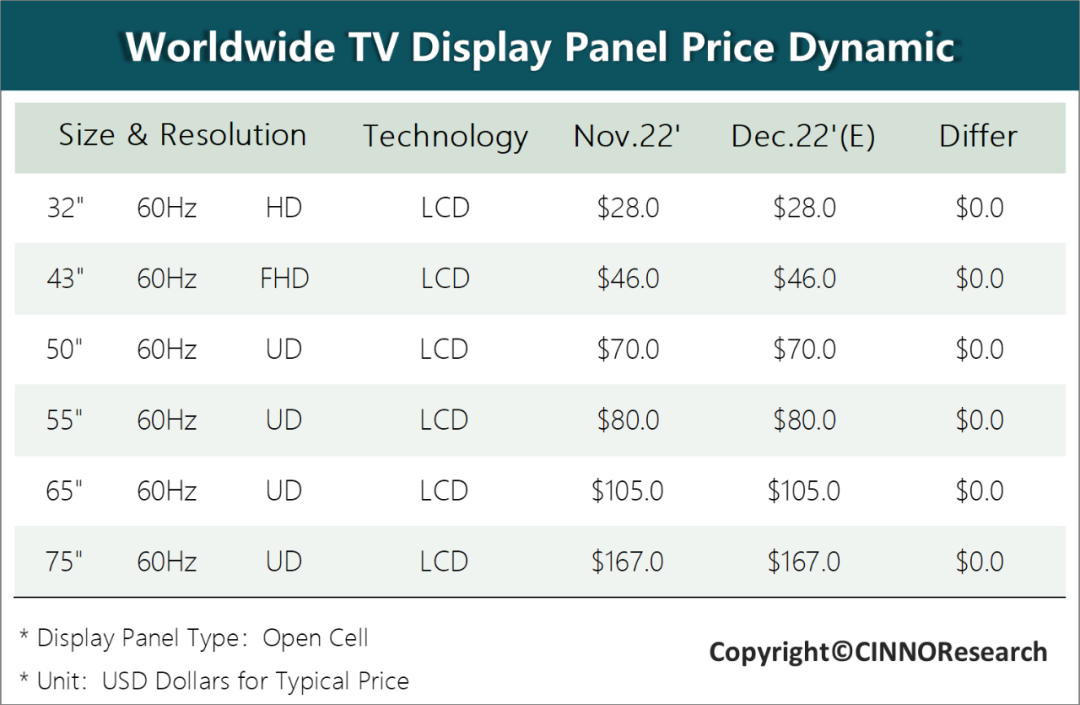

CINNO Research统计数据表明,回顾11月小尺寸TV面板价格情况, 43”、65”、75”较预期超涨1~2美元。这些规格是G10.5/G11产线的主力规格,两家面板龙头在议价过程中拥有比二三线面板厂更强的话语权。其他规格面板涨幅则符合预期。大部分12月面板订单的结价要放到1月中旬进行,短期内终端品牌客户仍很难接受大幅调涨价格。

05

CINNO Research认为,12月实体经济和消费面临的现实困难致使面板涨价承压,各规格LCD TV面板价格较11月将较大可能维持同样的价格,并且直到2023年初,也很难由于需求回升而出现价格大幅上涨。但考虑到65”、75”对一线面板厂营收的重要意义,推动大尺寸规格涨价的动力会比其他规格更强,因而相关面板厂或改变策略,集中力量推进以上重点尺寸调涨售价。

1月电视面板行情:超大尺寸面板价格微幅调涨

2022年全球面板产值或将同比下滑23%,2023年或持平

全球面板驱动芯片供需结构性缓解,Q4’21价格涨幅低于6%

11月中国智能机观察:苹果月度销量维持国内首位,小米环比增长46.9%跃居第二

8月手机面板行情:LCD面板价格持续下滑,AMOLED面板价格降幅收窄

2022年上半年全球Top10 PCB企业营收同比增长17.5%,臻鼎科技蝉联冠军、欣兴电子增幅最大

2022 年全球市场 AMOLED 智能手机面板渗透率 33%

专访赛伍周琪权:技术迭代下材料“蓝海”市场机会,引领3C电子材料的竞争变革

继Mini LED后,传MacBook评估OLED技术,预计2025年全球OLED笔记本电脑渗透率将提升至4.5%

2021年1月中国市场OPPO智能机销量首次超越华为位居第一

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入