光电显示

导语:第三季度作为手机终端传统旺季,整体手机面板市场维持高稼动率运行。其中,a-Si面板品牌需求持续旺盛,但模组端竞争激烈,价格小幅下行;LTPS产线受益于车载等非手机领域需求的强劲拉动,持续保持高位运转;而柔性AMOLED市场则在需求增长与价格压力之间博弈,短期内呈现出“量升价滞”的复杂局面。

CINNO Research 简评

01

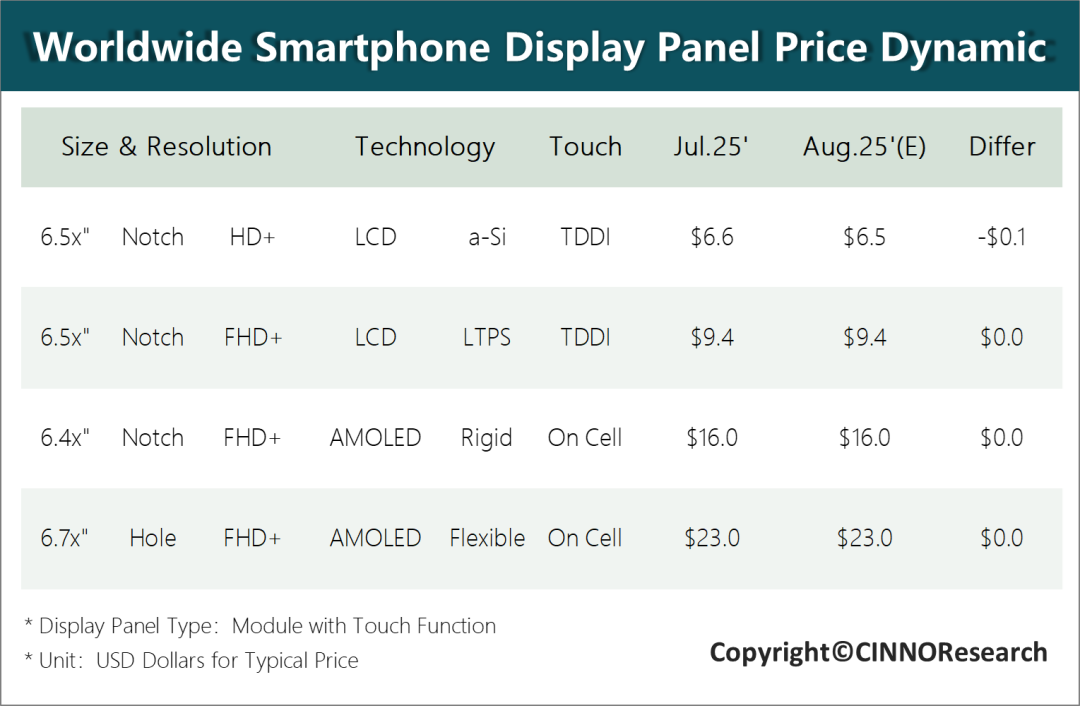

第三季度作为手机终端传统旺季,整体手机面板市场维持高稼动率运行。其中,a-Si面板品牌需求持续旺盛,但模组端竞争激烈,价格小幅下行;LTPS产线受益于车载等非手机领域需求的强劲拉动,持续保持高位运转;而柔性AMOLED市场则在需求增长与价格压力之间博弈,短期内呈现出“量升价滞”的复杂局面;

02

a-Si方面:品牌客户对a-Si面板需求持续强劲,驱动主力厂商产线持续满产。尽管屏幕本身价格保持稳定,但驱动IC等关键原材料仍处于价格下行周期,叠加品牌客户对成本的高度敏感与压价诉求,模组厂商为争夺新项目订单普遍采取激进报价策略,导致a-Si模组价格出现小幅回落;

03

LTPS方面:受车载市场需求增长的强劲带动,主力厂商的LTPS产线持续满负荷运转。其中,天马LTPS产线的高稼动状态预计将延续至年底。然而,LTPS在智能手机领域的应用仍显低迷,供需关系相对平衡,面板价格短期内维持稳定;

04

AMOLED方面:受国内主流手机品牌加速向柔性AMOLED技术迁移的影响,刚性AMOLED面板需求显著萎缩,主力厂商三星显示(SDC)降价对提振需求效果有限,市场反响平淡;柔性AMOLED方面,在Q3旺季备货拉动下,主力厂商稼动率接近满产,尽管产能全开,但受前期项目招标阶段激烈竞争影响,新项目价格普遍承压,老项目价格维持平稳;

05

CINNO Research预测,2025年8月和9月a-Si模组价格小幅下降;LTPS面板价格短期内保持稳定;刚性AMOLED面板价格短期内也将保持稳定;柔性AMOLED面板老项目价格持稳,但9月起部分新项目价格可能面临小幅下调压力。

免责声明

本报告中的数据和分析基于CINNO Research的研究方法和数据来源,仅供参考。未经授权,不得转载或用于商业用途。

12月手机面板行情:2023年手机面板价格跌幅15-34%

2024年1-6月中国新能源产业投资2.1万亿元,同比下降57%

2020-2025年中国智能手机复合材料后盖市场发展趋势分析

10月手机面板行情:技术路线分化加剧,柔性AMOLED量稳价跌

2024年国内消费级XR销量56.7万台,同比下滑25%

4月手机面板行情:手机面板价格呈现分化趋势

5月电视面板行情: 供需进入弱平衡态,面板价格或企稳运行

12月手机面板行情:结构分化延续,价格普遍承压

1H’24全球AMOLED手机面板出货量同比增长50.1%

Q3' 24高机能薄膜产业观察:春光不远,出海或为新阶段增长锁钥

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入