光电显示

导语:多家全球电视品牌厂商采购需求受各种因素影响每况愈下,尽管面板厂也采取积极措施减产,但在供需双减情况下仅缩小了相关产品的价格跌幅。CINNO Research预测,8月65”、75”液晶面板价格下跌幅度有所收窄,而各规格LCD TV面板价格仍未见底。

CINNO Research 简评

01

由于欧美和全球多个主要消费市场通胀、疫情等多方面因素持续发酵,全球电视品牌厂商需求下滑,韩国两家消费电子巨头采购需求持续下降,液晶电视面板总体需求端出现进一步萎缩局面。CINNO Research预计,今年各主要品牌对液晶电视面板采购计划下修幅度调整至18%。

02

与此同时,各家面板厂7月高世代线减产重心放在了G10.5/G11产线上。根据CINNO Research月度面板厂投产调研数据,2022年7月,中国大陆液晶产线平均稼动率进一步降至73.3%,环比6月下滑2.3个百分点。其中G8~G11高世代线平均稼动率73.6%,环比下滑2.1个百分点。7月国内G10.5/G11产线平均稼动率下滑至74.8%,降幅超过其他世代线。这也是面板厂为稳定G10.5/G11产线产品价格跌幅所做出的主动改变。而预计8月以后由于全国多地限电,部分面板厂还将被动加大减产幅度,从而推动平均稼动率继续下行。

03

CINNO Research预估2022年第三季度作为一年中出货量较高的旺季,相比第二季度的电视面板采购量环比增长5%~7%,但考虑到供需双减的现状,第三季度需求端同比下降在20%左右,尽管各面板厂商仍在加大减产力度,但部分厂商手中仍有不少库存,因而第三季度价格走势难以企稳回升,仍将保持幅度较小的下跌走势。

04

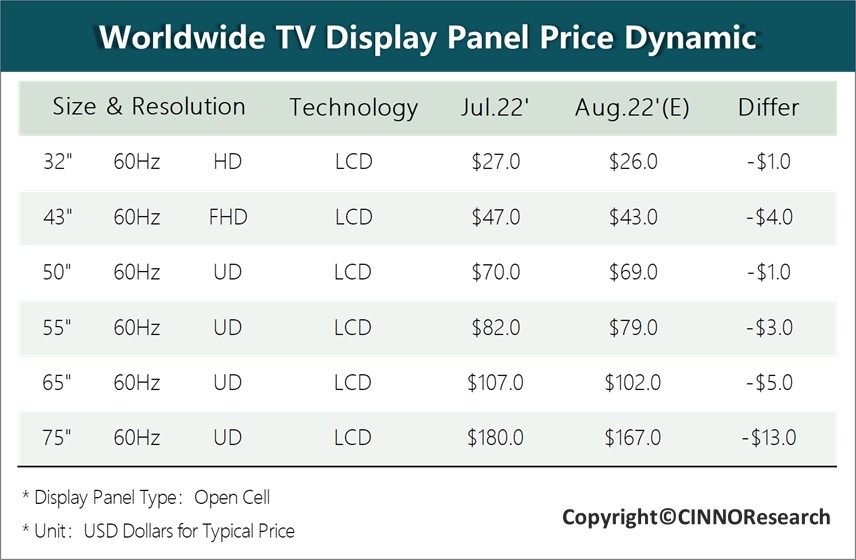

CINNO Research统计数据表明,7月32”、65”面板价格跌幅符合预期,43”、50”、55”价格相比预期超跌1美元左右,表明需求端再度下降对面板价格稳定产生了一定干扰因素。75”价格较预期超跌5美元,因而7月G10.5/G11产线平均稼动率出现了明显下调,以期尽快稳定价格。预计8月32”、43”、50”、55”仍将维持小幅下跌,65”跌幅将明显收窄,而75”跌幅有一定程度收窄,但仍明显大于其他尺寸。

05

CINNO Research预估,8月液晶电视面板跌幅较7月基本保持稳定或部分收窄趋势,但整体仍然呈现下降局面。32”液晶电视面板价格预计继续小幅下跌1美元,至26美元。43”市场竞争激烈,面板价格预计仍保持4美元跌幅,至43美元。50”面板价格继续小跌1美元,至69美元。55”面板价格下跌3美元,至79美元。随着55”价格逐渐逼近50”,后续将对50”供需和价格也产生影响。65”液晶电视面板价格经历快速下跌后,8月预计跌幅收窄至5美元,价格降至102美元,而75”液晶电视面板价格预计跌幅为13美元,价格降至167美元,尽管跌幅有一定程度收窄,但仍处于较快水平,厂商后续能否保持低稼动将成为大尺寸面板产品价格走向的关键。

2021年全球晶圆代工市场规模或达1,057亿美元,同比增28%

.jpg)

供需尚未逆转,7月超大尺寸液晶电视面板跌幅扩大

G8+代OLED产线或将成为全球面板业角逐的下一个战场

.jpg)

12月手机面板行情:价格下滑贯穿2022年,全年跌幅10-20%

五年内全球显示驱动芯片供需紧张格局将呈周期性波动

10月手机面板行情:手机面板价格稳中有涨

2022年中国大陆面板厂电源管理芯片市场规模6.3亿美元,CR3集中度降低

4月国内智能机销量同比下滑21.6%,创疫情以来第二差单月成绩

Q3'23中国消费级市场AR产品受周期性影响销量放缓

显示及半导体行业激光设备市场分析报告大纲

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入