集成电路

导读:近年来,随着全球显示和半导体产业的快速发展,高清视频产业进入全面发展期,目前我国已建立从显示面板、高清视频芯片、前端拍摄、内容制作、内容播出到终端产品、行业应用的超高清全产业链。随着高清视频产业的发展,高清视频芯片产业也迎来爆发市增长,2021年全球高清视频芯片市场规模突破1,500亿人民币。

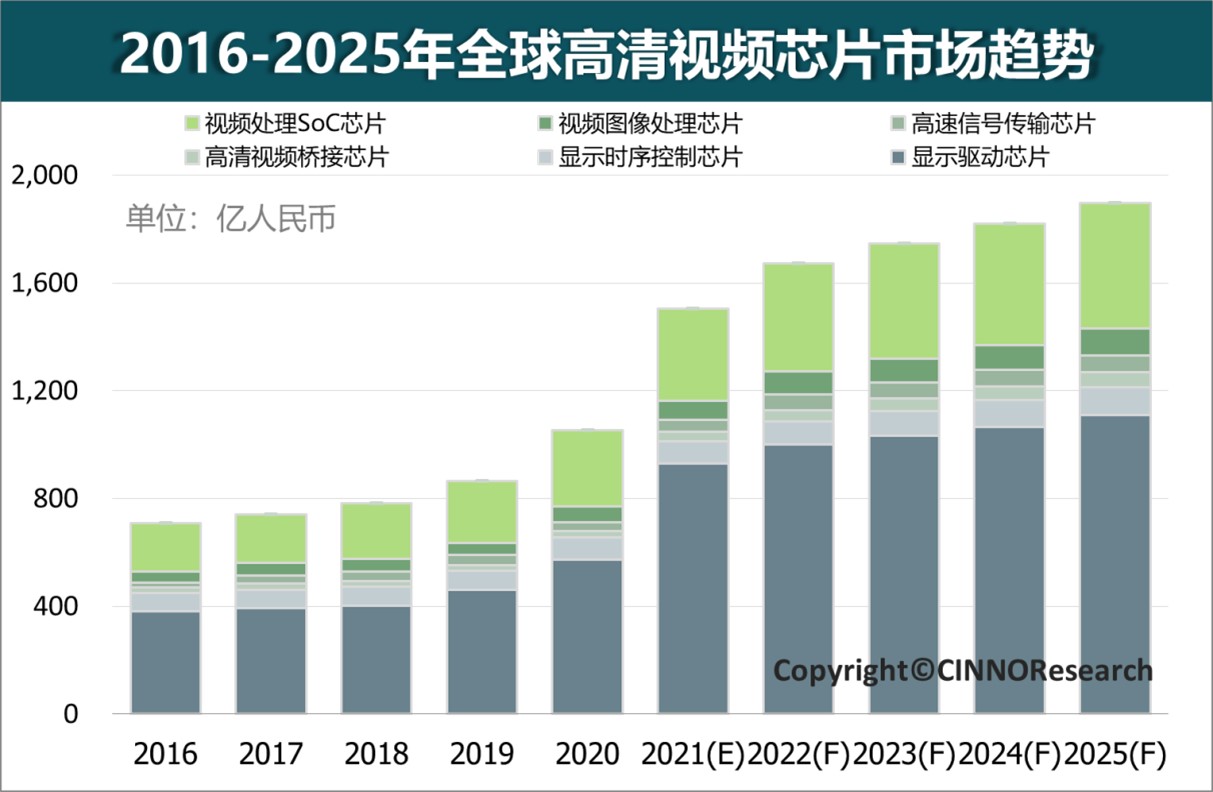

2021年全球高清视频芯片市场规模突破1,500亿人民币

高清视频相关芯片主要分为以下几部分,一部分是显示屏相关的显示驱动芯片和显示时序控制芯片,另一部分则是和视频影像处理、桥接及信号传输相关的芯片,主要包含高清视频桥接芯片、高速信号传输芯片、视频图像处理芯片以及以视频图像处理和编解码为主要功能的部分SoC芯片如电视SoC、机顶盒SoC、网络摄像机SoC等。

根据CINNO Research统计数据,2020年全球高清视频芯片市场规模为1,052.37亿人民币,2021年受全球晶圆供应紧张影响,晶圆代工价格大幅上涨带动了芯片价格上涨,推动2021年全球高清视频芯片市场规模大幅增长至1,504.17亿人民币。未来随着高清视频产业的持续快速发展,预计2025年全球高清视频芯片市场规模将达到1,897.16亿,2021-2025年年复合增长率约6.0%。

图示:2016-2025年全球高清视频芯片市场趋势,来源:CINNO Research

2025年全球高清视频桥接芯片市场规模将达到56亿人民币

高清视频桥接芯片是高清视频芯片中的一个重要分支,其主要功能是对视频格式的转换,从而实现在有不同视频接口的硬件之间完成视频信号的传输。

视频接口主要作用是将视频信号输出到外部设备,或者将外部采集的视频信号收集起来。从接口连接来看可以分为对外视频接口、对内视频接口以及其他视频接口。

对外视频接口指的是,设备与设备之间的视频传输接口,其技术共分为五代,第一代为亮色混合视频接口(CVBS、AV)、第二代为亮色分离视频接口(S-Video)、第三代为模拟RGB视频接口(VGA)、第四代为数字视频接口(DVI)、第五代为更强性能的视频接口(HDMI、DP)。

对内视频接口指的是,设备内部板对板之间或板内芯片对芯片之间的视频传输接口,伴随着液晶显示技术发展出现在视频传输接口。液晶显示与显像管显示不同,其每个用于表示像素的信号都必须是数字信号,对内视频接口传输的即是数字视频信号。常见的对内显示器视频接口按提出时间主要有以下几种:DVP、LVDS、MIPI、eDP、V-By-One等。

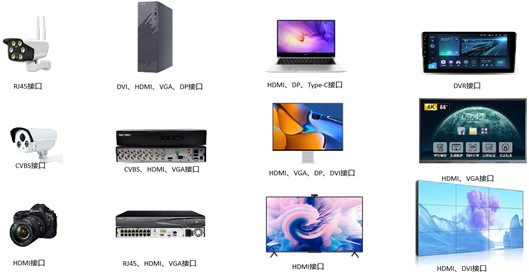

从视频信号的发展看出,视频格式多种多样,不同应用中视频接口也各不相同,如下图为部分视频相关产品以及各产品的视频接口。以下产品中包括视频采集产品、视频处理产品、视频显示产品,从应用领域来看,包括安防监控领域、工业领域、消费电子领域、汽车电子领域等。各个产品的接口也多种多样,而视频信号从设备A传送到设备B时,必须有相同的接口及协议做中间媒体才可实现,从产品角度来看,这个中间媒体就是接口转换产品。

图示:视频相关产品及视频接口,来源:CINNO Research

随着高清视频相关的终端应用种类越来越丰富,支持各类不同视频格式的SoC主控芯片,各类显示屏和视频采集设备之间需要大量的桥接类芯片来实现视频信号的自由传输。同时桥接芯片也给终端应用方案设计提供了高自由度的好处,方案设计者对芯片、显示屏和视频采集设备等核心零组件的选型不必局限在支持同一类视频接口上,而可以更多的从产品需要的性能、接口尺寸、成本等方面考虑,扩大选型范围。

根据CINNO Research统计数据,2020年全球高清视频桥接芯片市场规模约22.38亿人民币,其中中国大陆市场规模约8.81亿人民币。受益于行业的发展和晶圆紧缺造成的芯片价格大幅上涨,2021年全球高清视频桥接芯片市场规模预估达到33.36亿人民币,其中中国大陆市场规模约12.94亿人民币。未来随着自动驾驶的快速发展和AR/VR产业的爆发,高清视频桥接芯片需求量也将大幅增长,预计2025年全球高清视频桥接芯片市场规模将达到55.74亿人民币,中国大陆市场规模将达到24.13亿人民币。

图示:2016-2025年全球高清视频桥接芯片市场趋势,来源:CINNO Research

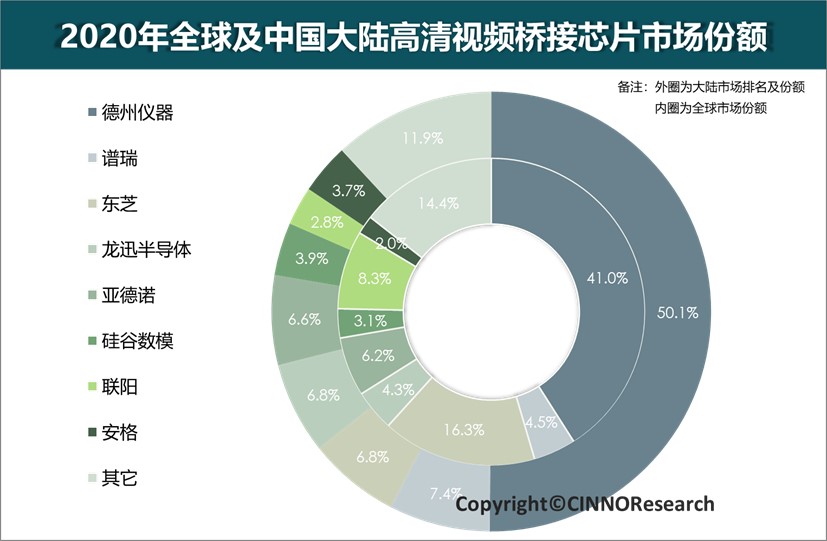

高清视频桥接芯片属于数模混合芯片,传统模拟大厂德州仪器依然是行业老大,2020年在中国大陆市场占比约 50.1%,排名第一;中国台湾上市公司谱瑞营收占比7.4%,排名第二。中国大陆本土厂商龙迅半导体和硅谷数模营收占比分别为6.8%和3.9%,排名第四和第六。

图示:2020年全球及中国大陆高清视频桥接芯片市场份额,来源:CINNO Research

2025年全球高速信号传输芯片市场规模将达到63亿人民币

高速信号传输芯片是高清视频芯片的另一个细分市场,其主要功能特点是:输入、输出接口相同,传输数据格式不变,数据内容不变。根据功能不同又可细分为中继芯片、切换芯片、分配芯片以及矩阵交换芯片等。以中继芯片为例,其主要功能为增强接口传输能力,纠错恢复时钟,将输出的完整信号送入接收端,实现长距传输目的。

根据CINNO Research统计数据,2020年全球高速信号传输芯片市场规模约34.14亿人民币,其中中国大陆市场规模约7.50亿人民币,预估2021年全球市场规模大幅上升到45.53亿人民币,其中中国大陆市场规模约10.18亿人民币。未来随着自动驾驶的快速发展,汽车摄像头数量将持续增长,连接摄像头和车载中控的信号传输芯片需求量也将大幅增长,预计2025年全球高速信号传输芯片市场规模将达到63.37亿人民币,中国大陆市场规模将达到15.69亿人民币。

图示:2016-2025年全球高速信号传输芯片市场趋势,来源:CINNO Research

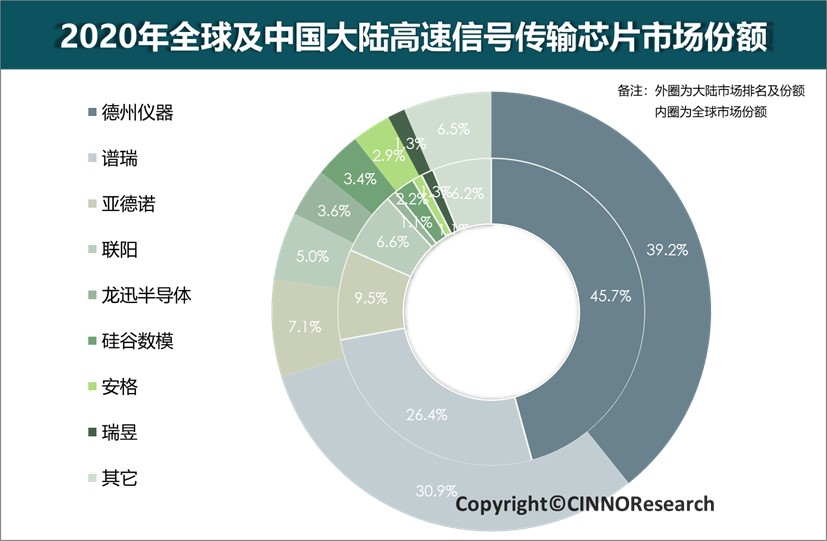

2020年中国大陆高速信号传输市场份额方面,德州仪器市场份额约39.2%,排名第一;谱瑞营收占比30.9%,排名第二。中国大陆本土厂商龙迅半导体和硅谷数模营收占比分别为3.6%和3.4%,排名第五和第六。

图示:2020年全球及中国大陆高速信号传输芯片市场份额,来源:CINNO Research

低稼动奏效,9月液晶电视面板价格跌幅继续收窄

联发科年度销量1.1亿颗登顶2021中国智能机SoC市场!与高通苹果瓜分海思份额

至2025年国内驱动芯片市场将持续增长至80亿美金,年均复合增长率CAGR将达9%

中国智能手机摄像头市场分析报告

.jpg)

6月手机面板行情:ai/LTPS/AMOLED面板价格持续下滑

晶圆供给紧张,Q2’21 DDIC价格全线继续上涨10%-16%

2021年6月中国智能手机SoC市场紫光展锐份额4% 连续两月排名前五

5月电视面板行情:2022年全球TV需求衰退,面板价格将跌至历史低点

12月手机面板行情:2023年手机面板价格跌幅15-34%

电子纸涉足怀旧经济,助力复古产品焕新机

账号或者密码错误,请重新输入

账号或者密码错误,请重新输入